In Deutschland gilt für viele Waren des täglichen Bedarfs bereits ein ermäßigter Satz von 7 Prozent, bei mehrwertsteuer lebensmittel gibt es 2026 deshalb keine pauschale neue Entlastung im Supermarkt.

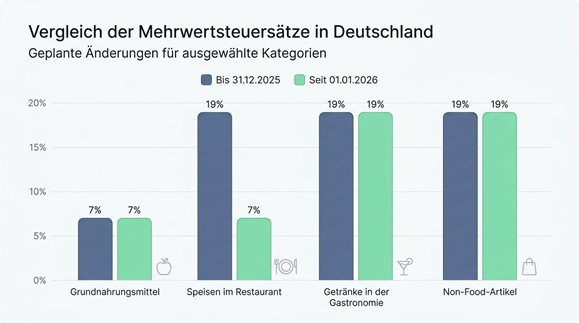

Neu ist vor allem, dass Speisen in Restaurants, Cafés und beim Catering seit dem 1. Januar 2026 von 19 auf 7 Prozent gesenkt wurden, Getränke bleiben dort bei 19 Prozent.

Die folgenden Abschnitte zeigen, was sich beim Einkaufen und beim Essen außer Haus wirklich ändert, welche Waren wie besteuert werden und wie Sie Ihre haushaltskosten realistischer planen.

Zusammenfassung

Brot, Milch, Butter, Eier, Mehl und Salz werden im deutschen Lebensmitteleinzelhandel in der Regel weiterhin mit 7 Prozent besteuert. Für diese Produkte gibt es 2026 keine neue allgemeine Steuersenkung im Supermarkt.

Seit dem 1. Januar 2026 gilt für Speisen in der Gastronomie ein Satz von 7 statt 19 Prozent. Das betrifft etwa Restaurants, Cafés, Kantinen, Catering und auch Bäckereien oder Metzgereien mit Sitzplätzen.

Die mehrwertsteuer senkung kommt nicht automatisch voll beim Endpreis an. Wenn ein Gericht bisher 11,90 Euro gekostet hat und der Nettopreis unverändert bleibt, läge der rechnerische neue Preis bei 10,70 Euro. Das wäre ein Minus von 1,20 Euro.

Wer beim einkaufen sparen will, sollte Supermarkt und Außer-Haus-Verzehr getrennt betrachten, Preise vergleichen und vor allem bei Menüs prüfen, ob ein Getränk enthalten ist. Genau dort bleibt oft ein Teil der Rechnung bei 19 Prozent.

Änderungen der Mehrwertsteuer beim Einkauf: Mehrwertsteuer Lebensmittel im Überblick

Die wichtigste Unterscheidung lautet 2026: Im Supermarkt bleibt vieles beim bisherigen Satz, in der Gastronomie hat sich der Satz für Speisen geändert.

Das Bundesfinanzministerium beschreibt für Deutschland weiter ein klares Grundmuster: Viele Lebensmittel des täglichen Bedarfs, etwa brot, milch, butter, eier, mehl und salz, fallen unter den ermäßigten Satz von 7 Prozent, während viele andere Waren mit 19 Prozent besteuert werden.

Wie wirkt sich die MwSt.-Senkung auf die Preise im Supermarkt aus?

Für den klassischen Wocheneinkauf im Supermarkt ist die Änderung kleiner, als viele Schlagzeilen vermuten lassen. Der Grund ist einfach: Die umsatzsteuer lebensmittel lag bei vielen Grundnahrungsmitteln schon vorher bei 7 Prozent.

Spürbarer ist die Reform eher bei Speisen, die Sie vor Ort verzehren oder als Gastronomie-Leistung kaufen. Wenn ein Restaurant, ein Café oder eine Bäckerei mit Sitzbereich die Steuerersparnis weitergibt, sehen Sie den Effekt auf der Rechnung.

| Einkaufssituation | Bis 31.12.2025 | Seit 01.01.2026 | Was Sie typischerweise merken |

| Grundnahrungsmittel im Supermarkt | meist 7 % | meist 7 % | Keine neue allgemeine Steuersenkung nur wegen der 2026er Reform |

| Speisen im Restaurant oder Café | 19 % | 7 % | Hier kann die Rechnung sinken, wenn der Betrieb die Entlastung weitergibt |

| Getränke in der Gastronomie | 19 % | 19 % | Kein steuerbedingter Preisvorteil |

| Kleidung, Elektronik, viele NonFood-Artikel | 19 % | 19 % | Keine Änderung |

Welche neuen Mehrwertsteuersätze gelten jetzt?

Seit dem 1. Januar 2026 gilt in Deutschland für Restaurant- und Verpflegungsdienstleistungen bei Speisen der Satz von 7 Prozent. Getränke bleiben in der Gastronomie bei 19 Prozent.

Für den Einzelhandel bleibt es bei der bekannten Trennung zwischen ermäßigten Lebensmitteln und regulär besteuerten Waren. Für Verbraucher heißt das: Nicht jede niedrigere Rechnung ist eine Folge der Steueränderung, und nicht jede unveränderte Rechnung ist ein Fehler.

| Beispiel | Steuersatz 2026 | Praktische Bedeutung |

| Brot, Milch, Butter, Eier, Mehl, Salz im Handel | 7 % | Diese Basisprodukte waren schon vorher begünstigt, deshalb gibt es hier meist keinen neuen Preissprung nach unten |

| Mittagessen im Restaurant | 7 % | Hier liegt die eigentliche neue Entlastung |

| Kaffee, Softdrink oder Bier im Lokal | 19 % | Getränke verteuern oder verbilligen sich nicht wegen der Reform |

| Gemischtes Menü aus Speise und Getränk | geteilt | Der Speiseanteil ist begünstigt, der Getränkeanteil nicht |

Auswirkungen auf Verbraucher und Einzelhändler

Preise reagieren nicht nur auf Steuern. Einkaufspreise, Energie, Löhne, Aktionen und die Preispolitik des Händlers wirken gleichzeitig.

Gerade deshalb lohnt sich ein genauer Blick auf Warengruppen statt auf pauschale Erwartungen.

Wie beeinflusst die MwSt.-Änderung die Preise verschiedener Konsumgüter?

Destatis meldete für März 2026 im Großhandel sehr unterschiedliche Bewegungen: Milch,

Milcherzeugnisse, eier, Speiseöle und Nahrungsfette lagen unter dem Vorjahresniveau, während Zucker, Süßwaren und Backwaren zulegten. Das erklärt, warum Preisänderungen im Regal oft nicht exakt der Steuerlogik folgen.

| Warengruppe | Steuerlage 2026 | Aktuelles Kostensignal | Was das für Sie bedeutet |

| Grundnahrungsmittel wie Brot, Mehl und Salz | meist 7 % im Handel | Keine neue allgemeine Steuersenkung im Supermarkt | Vergleichen Sie Filialpreise, aber erwarten Sie keine flächendeckende Senkung allein wegen der Reform |

| Milch, Butter und Eier | meist 7 % im Handel | Großhandel bei Milch, Milcherzeugnissen, Eiern, Ölen und Fetten im März 2026 unter Vorjahr | Hier können Angebote stärker ausfallen, weil nicht nur die Steuer, sondern auch die Beschaffungskosten helfen |

| Backwaren und Süßwaren | je nach Produkt und Verkaufssituation | Zucker, Süßwaren und Backwaren im Großhandel im März 2026 über Vorjahr | Ein Steuerbonus kann durch höhere Wareneinkäufe teilweise aufgezehrt werden |

| Restaurantgerichte | seit 01.01.2026 7 % | Steuersatz gesunken | Hier lohnt der Vorher-NachherVergleich auf Speisekarten am meisten |

| Getränke im Lokal | weiter 19 % | Keine steuerliche Entlastung | Bei Menüs oder Frühstücksangeboten bleibt oft ein |

| Teil der Rechnung hoch besteuert |

Wie profitieren Verbraucher von den reduzierten Kosten?

Direkt profitieren Sie vor allem dort, wo eine Speise bisher mit 19 Prozent besteuert wurde und der Betrieb die Entlastung weitergibt. Bei einem alten Bruttopreis von 8,50 Euro läge der rechnerische neue Preis bei unverändertem Nettopreis bei rund 7,64 Euro.

Für eine schnelle Umrechnung von Preisen und Steueranteilen kann ein Mehrwertsteuer Rechner genutzt werden.

Bei vielen Supermarktartikeln entsteht dieser Effekt nicht, weil die steuersenkung lebensmittel dort gar nicht neu ist. Wer hier sparen will, erreicht oft mehr über Preisvergleich, Eigenmarken und den Wechsel zwischen Händlern als über die Steuerfrage allein.

Eine 2024 veröffentlichte Analyse zur deutschen Gastro-Steuererhöhung zeigte, dass Preisänderungen nur teilweise an Gäste weitergegeben wurden. Das spricht dafür, dass auch eine spätere Senkung nicht automatisch voll auf dem Bon landet.

Vergleichen Sie Restaurantpreise vor und nach dem 1. Januar 2026.

Trennen Sie bei Menüs immer Speise und Getränk.

Prüfen Sie bei wiederkehrenden Käufen, ob Eigenmarken stärker nachgeben als Markenprodukte. Nutzen Sie die Ersparnis gezielt für planbare haushaltskosten, nicht nur für spontane Zusatzeinkäufe.

Zeitplan für die Umsetzung der MwSt.-Änderungen

Die neue Regel für Speisen in der Gastronomie gilt seit dem 1. Januar 2026.

Nach Angaben der Bundesregierung brachte das Kabinett das Steueränderungsgesetz 2025 am 10. September 2025 auf den Weg, der Bundestag beschloss es am 4. Dezember 2025, und der Bundesrat stimmte am 19. Dezember 2025 zu.

Ab wann wirken sich die MwSt.-Änderungen auf die Einkaufsrechnungen aus?

Auf Restaurantrechnungen und anderen Verpflegungsleistungen wirkt die Änderung seit Jahresbeginn 2026. Bei vielen Supermarktprodukten gab es dagegen keinen Stichtagswechsel, weil sie schon vorher mit 7 Prozent besteuert wurden.

- Seit 01.01.2026 werden Speisen in der Gastronomie grundsätzlich mit 7 Prozent abgerechnet.

- Getränke bleiben auch seit 2026 bei 19 Prozent, deshalb können Komplettangebote gemischte Steuersätze enthalten.

- Händler und Gastronomiebetriebe mussten Kassensysteme, Preisschilder, Artikelgruppen und Buchhaltung zum Jahreswechsel anpassen.

- Bei Take-away-Speisen war die Umstellung oft kleiner, weil Außer-Haus-Verkäufe von Speisen schon zuvor häufig ermäßigt besteuert wurden.

- Wenn Sie einen Preisvorteil erwarten, vergleichen Sie Belege aus Dezember 2025 und Januar 2026 nur bei wirklich identischen Produkten.

- Bei Unklarheiten sollten Verbraucher den Betrieb direkt auf den ausgewiesenen Preis ansprechen, bevor sie einen Fehler vermuten.

Ein praktischer Stolperstein sind Gutscheine und Menüs. Bei gemischten Angebote aus Speise und Getränk muss der Preis intern aufgeteilt werden, deshalb wirkt die Senkung an der Kasse nicht immer so klar, wie die Schlagzeile vermuten lässt.

Für Verbraucher ist der Stichtag einfach, für Betriebe ist er technisch nicht trivial. Besonders Kombiangebote, Frühstückssets und Gutscheine erfordern seit Januar 2026 eine sauberere Trennung zwischen Speise- und Getränkeanteil.

Wichtige Faktoren für Verbraucher

Wer die neuen Regeln kennt, plant Ausgaben präziser. Wer sie falsch einschätzt, rechnet leicht mit Einsparungen, die im Alltag gar nicht entstehen.

Warum sollten Verbraucher die MwSt.-Änderungen kennen, um besser zu budgetieren?

Die große Veränderung betrifft nicht den gesamten Wocheneinkauf, sondern vor allem den Außer-HausVerzehr. Wenn Sie das wissen, setzen Sie Ihre Erwartungen realistisch an und vermeiden Fehlkalkulationen im Monatsbudget.

Für Familien bedeutet das konkret: brot, milch, butter, eier, mehl und salz werden durch die Reform 2026 nicht plötzlich deutlich billiger. Wer oft auswärts isst, kann dagegen eher einen Unterschied merken.

Planen Sie Supermarkt und Gastronomie getrennt.

Bewerten Sie Preisaktionen nicht sofort als Folge der Steueränderung.

Rechnen Sie bei Menüs immer damit, dass ein Getränk weiter 19 Prozent enthält.

Speichern Sie Kassenbons für zwei bis vier Wochen, wenn Sie echte Preisveränderungen nachvollziehen wollen.

Wie können Verbraucher Preisänderungen beobachten, während Händler sich anpassen?

Am einfachsten gelingt das mit einem kleinen Vorher-Nachher-Vergleich. Notieren Sie drei bis fünf wiederkehrende Einkäufe und zwei typische Außer-Haus-Bestellungen, dann prüfen Sie nur diese Positionen konsequent.

Wer Preise direkt vergleichen und berechnen möchte, kann dafür einen MwSt Rechner verwenden.

Destatis zeigt zugleich, dass die inflation bei Nahrungsmitteln nicht verschwunden ist. Der Index für Nahrungsmittel und alkoholfreie Getränke lag im März 2026 bei 138,0 Punkten, im März 2025 bei 136,2 Punkten. Schon deshalb überlagern allgemeine Preisbewegungen oft den Steuereffekt.

| Worauf Sie achten sollten | Warum es wichtig ist |

| Identisches Produkt im selben Markt | Nur so erkennen Sie echte Preisänderungen statt Sortimentswechsel |

| Speise getrennt vom Getränk | Nur der Speiseanteil ist in der Gastronomie reduziert |

| Eigenmarke gegen Marke | Händler geben Kostenvorteile oft unterschiedlich weiter |

| Preis auf dem Bon statt Werbeaussage | Der Beleg zeigt, was Sie tatsächlich bezahlt haben |

Fragen zur Umsetzung der Änderungen

In der Praxis drehen sich die meisten Fragen nicht um das Gesetz selbst, sondern um Mischfälle. Dazu zählen Menüs, Gutscheine, Sitzbereiche in Bäckereien und die Abgrenzung zwischen Verkauf zum Mitnehmen und Verzehr vor Ort.

Welche Fragen haben Verbraucher und Händler zur Umsetzung der MwSt.-Änderungen?

| Frage | Kurze Antwort | Praktische Folge |

| Gilt die Senkung auch für Getränke? | Nein, Getränke bleiben in der Gastronomie bei 19 %. | Ein Kaffee zum Frühstück wird steuerlich anders behandelt als das Brötchen dazu. |

| Profitieren nur Restaurants? | Nein, auch Cafés, Kantinen, Catering sowie Bäckereien oder Metzgereien mit Sitzplätzen können betroffen sein. | Der Vorteil ist nicht auf klassische Restaurants beschränkt. |

| Was passiert bei Menüs mit Getränk? | Der Preis muss zwischen Speise und Getränk aufgeteilt werden. | Der Gesamtpreis sinkt oft weniger stark als der reine Speisenpreis. |

| Was ist mit Gutscheinen aus 2025? | Ältere Gutscheine können je nach Ausgestaltung noch nach der alten Logik behandelt sein. | Bei Einlösung im Jahr 2026 lohnt sich eine Nachfrage im Betrieb. |

| Ist jede unveränderte Rechnung falsch? | Nein, nicht zwingend. Ein Betrieb darf seine Preisstrategie selbst festlegen. | Entscheidend ist, ob die Rechnung korrekt ausgewiesen ist, nicht ob der Nachlass maximal ausfällt. |

Für Betriebe ist besonders wichtig, dass Kombiangebote sauber getrennt werden. Ende Dezember 2025 wurde außerdem eine Vereinfachung für bestimmte Pauschalangebote bekannt gemacht, damit der Getränkeanteil in solchen Fällen praktikabel angesetzt werden kann.

Wo finden sich offizielle Informationen zu den MwSt.-Anpassungen?

Maßgeblich sind die Informationen der Bundesregierung, des Bundesfinanzministeriums und die Regeln in § 12 UStG. Dort finden Verbraucher und Unternehmen die belastbare Grundlage zur Frage, wann 7 Prozent und wann 19 Prozent gelten.

Für die praktische Umsetzung helfen außerdem Finanzämter, Steuerberater, Industrie- und

Handelskammern sowie Handwerksorganisationen. Wenn Sie als Kunde nur wissen wollen, ob ein Preis plausibel ist, reichen meist Bon, Speisekarte und ein kurzer Vergleich mit früheren Rechnungen.

Schlussfolgerung

Bei mehrwertsteuer lebensmittel gilt in Deutschland 2026 vor allem eine nüchterne Regel: Viele Grundnahrungsmittel im Handel waren bereits ermäßigt, die neue Entlastung betrifft vor allem Speisen in der Gastronomie seit dem 1. Januar 2026.

Wenn Sie Supermarkt, Restaurant und Getränke getrennt betrachten, erkennen Sie echte Preisvorteile schneller und planen Ihre haushaltskosten beim einkaufen deutlich genauer.

Häufig gestellte Fragen

- Was bedeutet “Weniger Mehrwertsteuer” für das Einkaufen?

Weniger Mehrwertsteuer heißt, der Steuersatz auf Waren und Dienste ist niedriger. Das kann die Preise für Verbraucher senken, wenn Händler die Senkung weitergeben. Damit ändert sich jetzt beim Einkaufen oft der Endpreis.

- Sinken die Preise sofort?

Nicht immer, Händler entscheiden, ob und wie schnell sie die Mehrwertsteuer-Senkung an die Kunden weitergeben.

- Wer profitiert am meisten von der Maßnahme?

Vor allem Käufer mit geringem Einkommen profitieren, weil viele Waren und Dienste dadurch günstiger werden können. Auch kleine Geschäfte können durch mehr Nachfrage gewinnen.

- Gibt es Risiken oder Nebenwirkungen?

Ja, die Maßnahme kann Konsum anregen, das erhöht den Verbrauch und belastet die Umwelt. Ein Ökonom sagt dazu, “Kurzfristig hilft das, langfristig kann es Preisverzerrungen geben.” Zudem bleibt offen, ob alle Händler die Senkung vollständig weiterreichen.

{kind=link}